小时候看电视,成龙打一套太极拳,然后一脸笑脸:格力掌抓中枢科技。

当前看电视,格力的告白依然莫得了成龙,毕竟他本年依然71岁,而是换成了一样71岁的董明珠。

有些匪夷所想的是,最近格力运行全面更换品牌形象:末端门店“格力专卖店”考究改名为“董明珠健康家”。

往常换掉成龙切身出马的时候,星空君还强行找了个意义:往常董明珠和珠海国资委积怨很深,后者一直试图找意义换掉她,为了企业的发展和本身利益,董明珠必须靠刷脸来牢固截止力。

然则,在珠海国资委透澈罢休后,董明珠依然毫无截止权之忧的情况下,依然过度宣传个东谈主IP,这可能对格力品牌的发展是有影响的。

董明珠本东谈主以为这种影响是正面的,因为绑定了她的个东谈主声誉。

相干词投资者不见得认同这种不雅点,个东谈主声誉在2000亿的巨大市值眼前,就有点微不及谈了。

天然了,个东谈主IP成为著名品牌也不是不行以。比如飞驰,比如保时捷,比如小鹏,比如王守义,比如老干妈等。

这些个东谈主IP齐有一个共同点:是创举东谈主的名字。

格力的创举东谈主是董明珠吗?

非也,是格力原董事长朱江洪先生。

相片中“少说空论多干实事”的符号牌下,站在中间的老东谈主即是朱江洪。

打造“董明珠健康家”这个IP或者收效吗?照旧友给时刻吧,至少星空君莫得看到过前例。

因为星空君之前在分析某些上市公司财报的时候,收到过书面投诉,以为是坏心解读。

那么,让咱们用注册管帐师的视角阅读格力的财报。

马斯克带了几个年青东谈主,去好意思国各大机构天翻地覆的进行审计。查出来好多历史上的烂账,他是怎样兑现如斯高效的?

主若是依赖堪称当前地表最强的AI:Grok3。

在畴昔,起头被AI替代的可能是审计(注册管帐师)。

在审计抽样分析的时候,AI依然查完毕每一份样本,并推导出来论断。

AI会把审计赶下岗亭,然后把管帐送进牢房。

2024年注册管帐师检修指导课本的《审计》第九章第三节,提到了怎样识别与收入阐发有关的作弊风险。

关于上市公司来说,绝大多半收入阐发措施出现的作弊行径,齐是为了虚增营收和利润,粉饰财务报表。主要本事包括:

编造销售来去、施行彰着失公允的来去、提前阐发收入、避讳退货条目发货时全额阐发收入、避讳不合适收入却分条件的售后回购售后租回等行动销售商品阐发收入等。

其中最常见的是编造销售来去。

CPA课本提倡了三种编造销售来去的表情:

第一种是无存货什物流转的情况下,通过坚毅诞妄契约,编造存货收支库,并通过伪造出库单、发运单、验收单等票据,以及虚建筑票编造收入;

第二种是在多方通同的情况下,通过与其他方坚毅诞妄购销契约,并通过存货什物流转、真实的来去单证票据和资金流转虚增收入;

第三种是把柄行业本性编造销售来去。比如网游运营商用体外资金刷单。

怎样辨认呢?

CPA课本也写的很阻拦,重心分析被审计企业的货款回笼。

CPA不错在审计现场查阅有关的票据、银行对账单,来进行核实,关于投资者来说,拿不到如斯阻拦的贵府,怎样应酬?

按照这个想路,如果上市公司出现了编造销售来去的情况,在现款流量内外是能看到条理的。

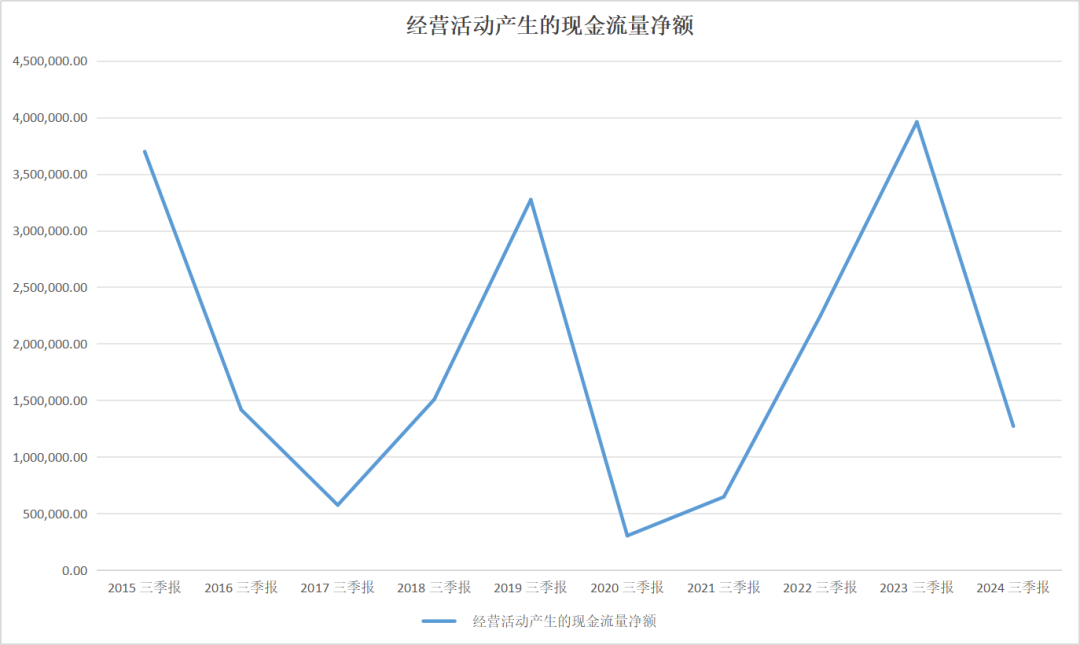

数据来源:iFind

数据来源:iFind比如,格力电器的2024年三季报中,现款流量表出现了彰着的高出。

近十年来的半年报泄漏,剔除去三年非凡期间,公司2024年的规画性现款流量净额险些是最差的一次,仅比2017年三季报略高。

在现款流量表中,现款流被分为三大类:规画性现款流、投资性现款流和筹资性现款流。其中最值得关心的即是规画性现款流,其中以销售商品、提供劳务收到的现款流为主。

以规画性现款流入为例,唯有收到了现款,才管帐入现款流量表。赊销管帐入收入,但岂论帐入现款流入。

由此可见,和利润表比较,现款流量表只纪录确凿发生了现款收支的业务,赊销、赊购业务不在其中。现款流量表也就能确乎展示公司的商品的“真实”回款智商。

规画性现款流量净额出现下滑,时时会有两个原因,一是销售业务发生后,天然造成了收入,然则赊销业务,莫得回笼资金;二是对上游供应商支付了大额的预支款。

如果再鸠集收现比情况,就会发现公司的2024年三季报现款流瑕瑜常不服方的。

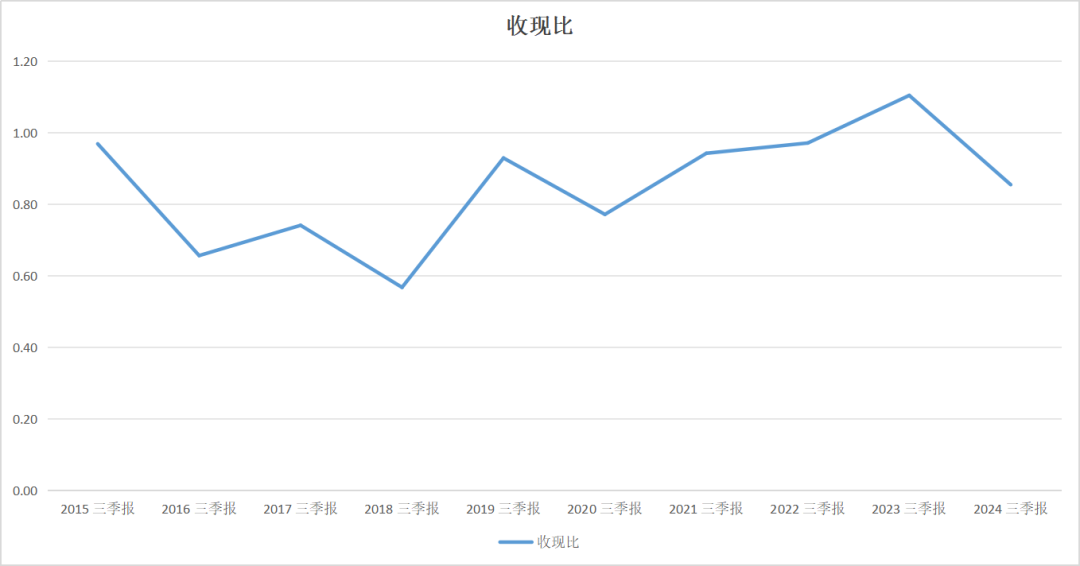

数据来源:同花顺iFind

数据来源:同花顺iFind所谓收现比,是指销售货色收到的现款除以主商业务收入的比值。

该规画大于1,讲解当期的销货沿途变现,而况又收回了部分前期的应收账款,这种景象应当与应收账款的下落相对应;该规画等于1,企业的销货收到的现款与本期的销售收入基本一致,讲解企业的销货莫得造成挂账,资金盘活精致;该规画小于1,讲解当期的销货莫得收回足额的现款,应收账款挂账增加,存在坏账风险。

平方情况下,在企业的规画款式莫得发生骨子变化的情况下,收现比是基本保管不变的,当出现彰着高出的时候,则讲解公司的营收质料很可能存在问题。

基于此,星空君以为,与其雷厉风行的去回天之力改门面,不如未可厚非的匡助经销商优化库存结构。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP