诠释标题:《1Q突发坐褥问题,2Q功绩有望筑底,自主可控趋势不改——中芯国际(0981.HK+688981.SH)2025年一季度功绩点评》

诠释发布日历:2025年5月11日

分析师:付天姿(执业文凭编号:S0930517040002)

相干东说念主:董馨悦

往期转头【光大国外】中芯国际:国补和产业回流开头25Q1营收指令强盛,看好毛利率捏续改善

【光大国外】中芯国际:3Q24营收创季度新高,4Q24持续积极指令

【光大国外】中芯国际(0981.HK+688981.SH)2024年二季度功绩点评

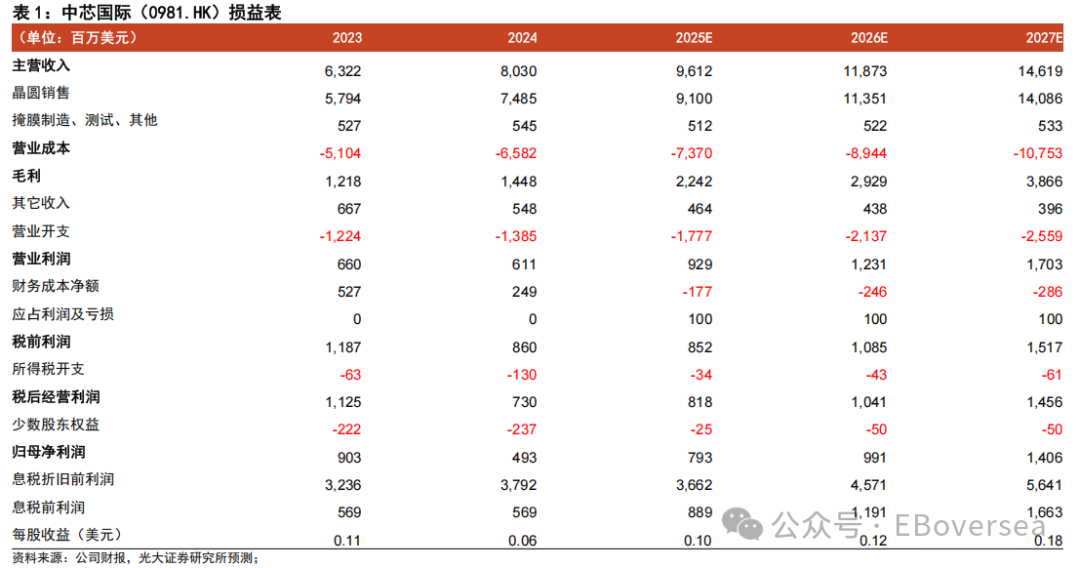

]article_adlist-->重心 ]article_adlist-->事件:坐褥问题导致25Q1营收和25Q2指令不足预期,25Q1毛利率超预期。1Q25收入22.47亿好意思元,同比增长28.4%,环比增长1.8%,低于此前公司环比增长6%~8%的指令区间,且低于23.57亿好意思元的商场预期。其中晶圆出货量环比飞腾15%,受益于国际场面变化引起的客户拉货、国内计谋股东的大批类家具需求的飞腾和产业链再分派;晶圆ASP环比下落9%,系1Q突发坐褥问题,出现一次性维修用度,且部分开导量产的晶圆良率不达标、导致晶圆ASP下滑。1Q25毛利率22.5%,同比增长8.8pct,环比下落0.1pct,进步此前公司18~20%指令区间的上限,进步20.7%的商场预期。1Q25净利润3.23亿好意思元,其中归母净利润1.88亿好意思元,同比飞腾161.9%,环比增长74.8%;Q1非终结性权益扫尾1.35亿好意思元,环比镌汰17%。2Q25指令营收和毛利率环比下滑、低于商场预期。2Q25指令收入环比下落4%~6%,对应20.7~21.2亿好意思元,对应同比增长9%~12%,低于24.32亿好意思元的商场预期;指令毛利率18%~20%,中值环比下滑3.5pct,低于21.3%的商场预期。Q2指令1Q突发的坐褥性问题将持续至2Q、捏续影响ASP,重叠开导折旧飞腾。

好意思国关税计谋开头1Q国外营收占比进步,在地化带动8英寸稼动率进步。收入拆分,1)诳骗:1Q智高手机、绸缪机与平板、破钞电子、互联与可穿着、工业与汽车分离占晶圆收入的24%/17%/41%/8%/10%;2)尺寸:1Q 8英寸和12英寸晶圆收入环比增长18%和2%;3)地区:1Q中国、好意思国、欧亚占比为84%、13%和3%,国外客户占比环比增长。1Q25体现中芯三大需求增长,1)好意思国关税计谋导致部分国外客户拉货,拉动1Q国外客户占比和8英寸占比,但因存货和运载受限,拉动幅度有限;2)在地化坐褥带动锻练制程需求。中好意思关税摩擦开头厂商倾向客户场所地坐褥,在地化趋势增强,带动8英寸稼动率升至12英寸水平;3)工业和汽车需求出现触底反弹信号。

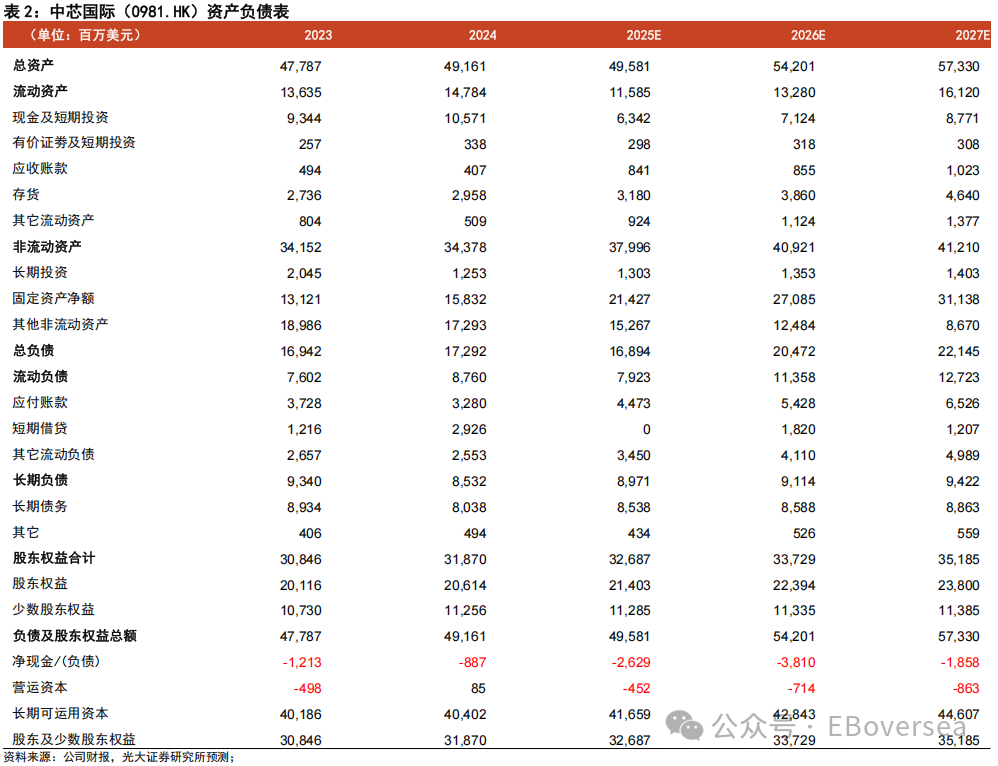

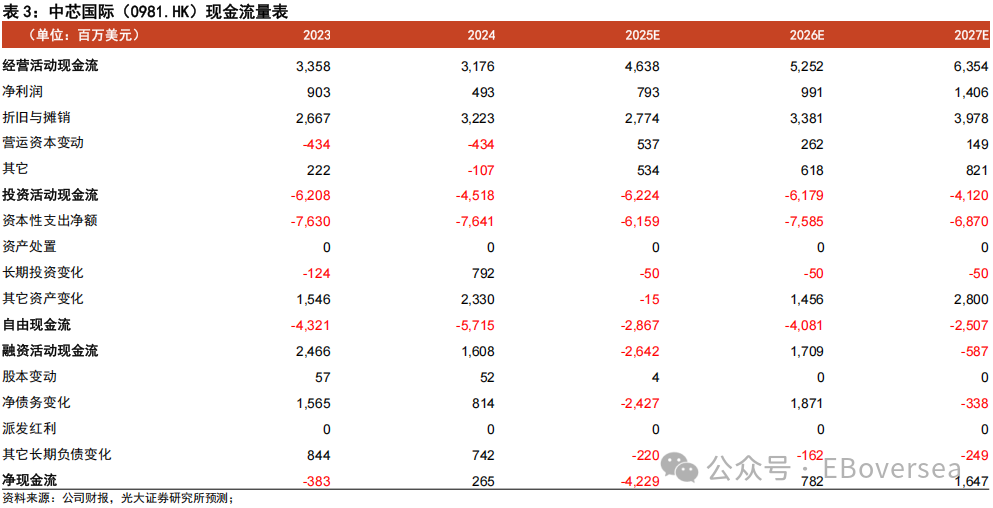

12英寸产线按照年增5万片的程度稳步扩产。1)稼动率:1Q稼动率89.6%,同比增长10.9pct,环比增长4.8pct,系在地化坐褥和国外客户拉货趋势,有劲带动8英寸稼动率,对消了因ASP下滑而出现的毛利率压力。2)本钱支拨:1Q本钱开支14.16亿好意思元,同比下落36.7%,环比下落14.7%。3)产能:1Q约当8英寸月产能达97.32万片,保捏匀速扩产;1Q折旧同比增长16.1%,咱们展望2Q公司将死力节降成本以抵触折旧增长对毛利率的压力。

坐褥问题展望3Q将慢慢还原,但4Q景气度尚不信赖:1)1Q和2Q因坐褥问题导致家具良率和ASP下滑,供给问题影响1H营收增速,3Q关联问题将赢得灵验处分,咱们展望3Q营收将环比增长;2)中芯以为4Q需求景气度不信赖性强,主要担忧下流厂商或下修25全年出货量预期进而砍单代工订单。

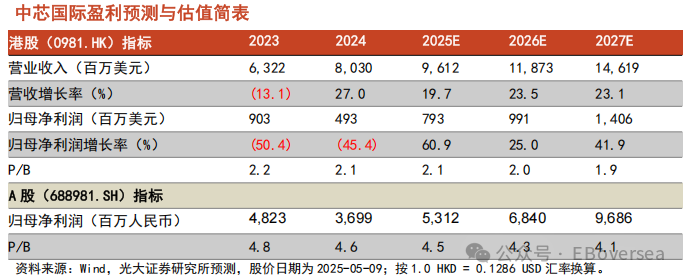

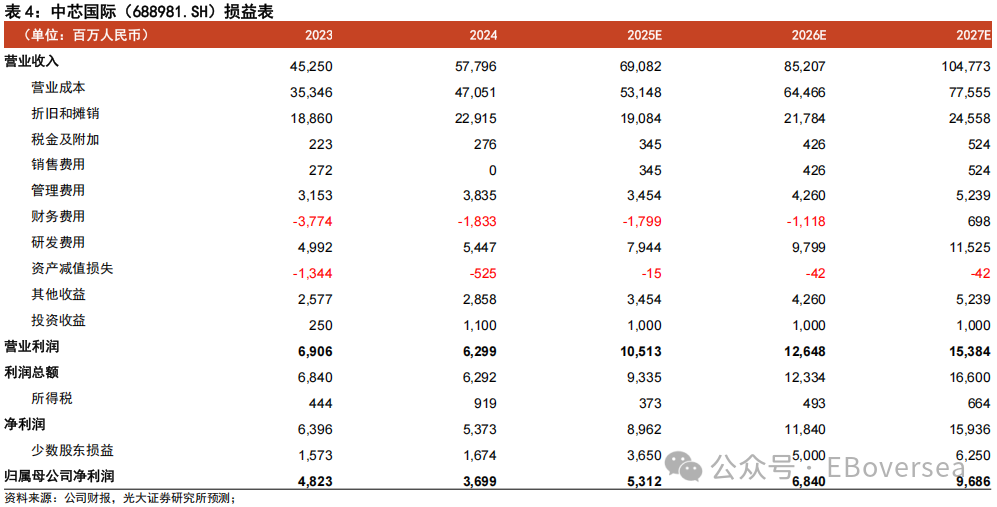

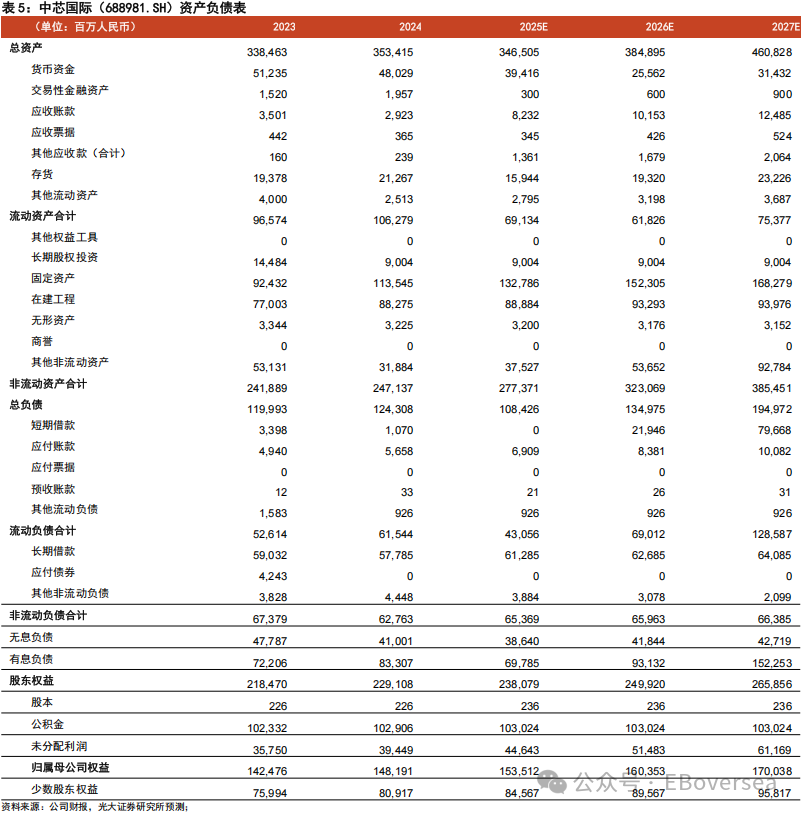

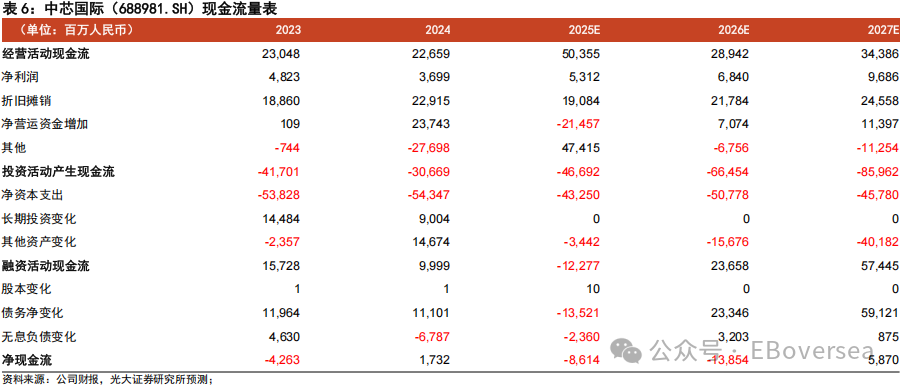

盈利预测、估值与评级:1Q突发坐褥问题,重叠4Q景气度能见度低,咱们下调中芯国际(0981.HK)25-26年归母净利润预测为7.9/9.9亿好意思元(较前次预测-0%/-10%),新增27年预测14.1亿好意思元,对应同比+61%/+25%/42%;下调中芯国际(688981.SH)25-26年归母净利润预测为53.1/68.4亿东说念主民币(较前次预测-8%/-9%),新增27年预测97.0亿东说念主民币。股价对应25-26年港股PB 2.1x/2.0x,A股PB 4.5x/4.3x,制程供给进步长久趋势不改,国产替代+在地化经由加快,保管中芯国际港股/A股“买入”评级。

风险请示:关税计谋变动;半导体周期下行;竞争加重;工夫不足预期。

免责声明

免责声明本订阅号是光大证券股份有限公司商榷所(以下简称“光大证券商榷所”)国外商榷团队照章建设、安然运营的官方独一订阅号。其他任缘何光大证券商榷所XX商榷团队款式注册的、或含有“光大证券商榷”、与光大证券商榷所品牌称呼等关联信息的订阅号均不是光大证券商榷所国外商榷团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券商榷所已认真发布的商榷诠释,仅供在新媒体场面下商榷信息、商榷不雅点的实时疏浚交流,其中的良友、宗旨、预测等,均响应关联商榷诠释初度发布当日光大证券商榷所的判断,可能需随时进行诊疗,本订阅号不承担更新推送信息或另行奉告的义务。如需了解详备的证券商榷信息,请具体参见光大证券商榷所发布的齐全诠释。

在职何情况下,本订阅号所载实质不组成任何投资提出,任何投资者不应将本订阅号所载实质行为投资决议依据,本公司也不合任何东说念主因使用本订阅号所载任何实质所引致的任何亏本负任何包袱。

本订阅号所载实质版权仅归光大证券股份有限公司整个。任何机构和个东说念主未经籍面许可不得以任何体式翻版、复制、转载、刊登、发表、改变省略援用。如因侵权活动给光大证券形成任何径直或迤逦的亏本,光大证券保留讲究一切法律包袱的权益。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP