来源:郁言债市

摘 要

]article_adlist-->行情回来:关税冲击后,阛阓强势缔造

]article_adlist-->

摘 要

]article_adlist-->行情回来:关税冲击后,阛阓强势缔造

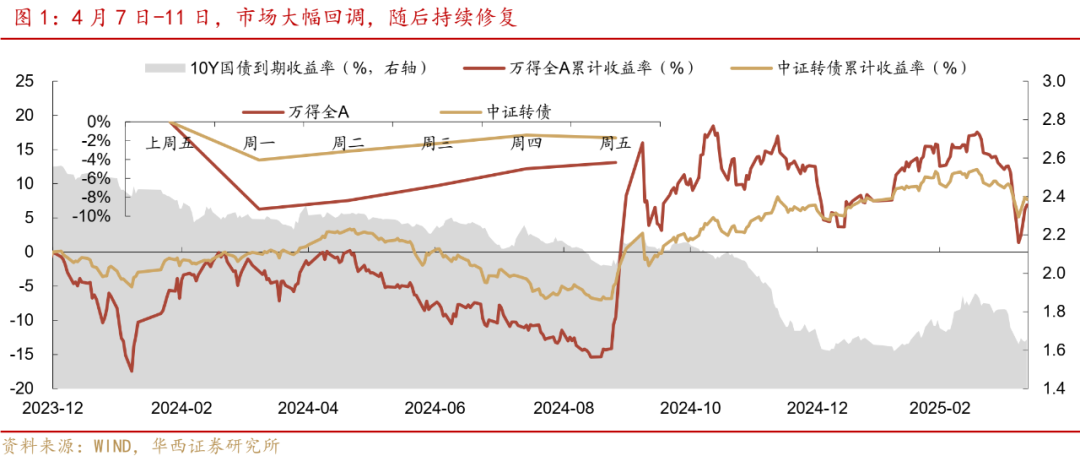

]article_adlist-->4月7日-11日,阛阓大幅回调,随后连接缔造。胁制2025年4月11日,万得全A收盘价为4880.68元,较4月3日环比着落4.31%;中证转债同期着落1.70%,相对驻防性涌现。

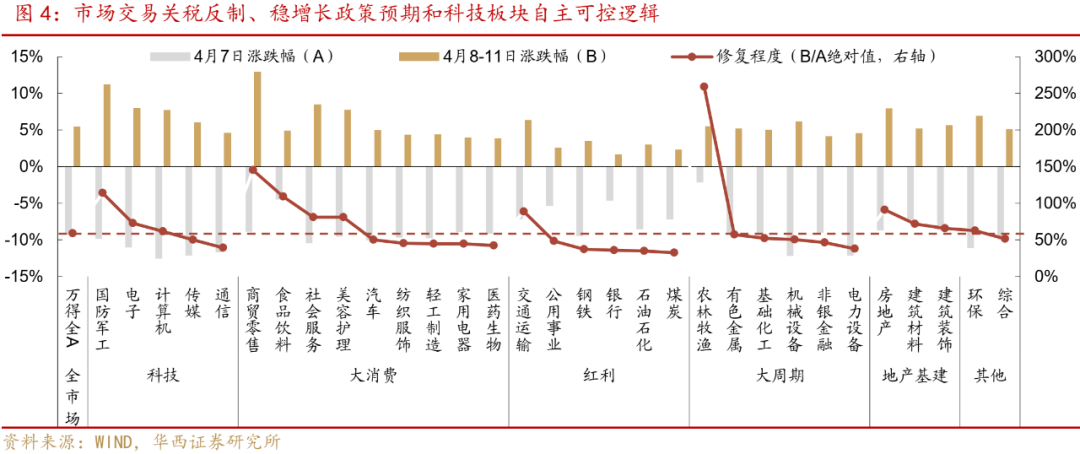

本周权益阛阓的蹙迫特征包括:1)“国度队”强力稳市,权臣提振了阛阓信心,行情速即止跌回稳,作念厚情态升温。2)阛阓交游关税反制、稳增长战略预期和自主可控逻辑,分离对应农林牧渔、地产&滥用和科技板块。

好意思国关税力度或进一步回撤

4月7-11日,受好意思国阑珊预期影响的好意思股阛阓迎来了暂时喘气,好意思债避险属性减轻,在关税激发通胀预期、流动性冲击等多重身分的作用下,好意思债利率大幅上行。

即使4月10日公布的好意思国3月通胀数据超预期放缓,也未能编削阛阓对于通胀上行的担忧。CPI同比2.4%,低于预期(2.5%)和前值(2.8%);环比-0.1%,预期0.1%,前值0.2%。不外阛阓预期入口成本的大幅提高最终会转嫁到滥用者身上,4月通胀或将有较大幅度的接济。

自4月9日平等关税见效以来,好意思国已屡次回撤关税力度,包括平等关税暂停90天、更新关税豁免清单。畴昔1-2个季度,关税对好意思国经济的冲击显性化,可能迫使特朗普延伸平等关税的暂缓,或在此基础上进一步扩大豁免名单。在此情形下,中国的制造业产制品经过转口或出海,对好意思国滥用者而言仍然是物好意思价廉的礼聘。

策略:把捏科技板块的缔造契机

本轮好意思国关税战略对阛阓形成扰动后,阛阓缔造动能比上一轮关税扰动后更强。原因来看,2025年权益走强的“战略+科技”的逻辑,并未彰着受到交易摩擦的影响,指数仍可能缔造至大跌前的点位。不外,好意思国潜在战略搅扰&4月事迹公告仍是省略情身分,行情的缔造经由可能伴跟着一定的波动。

行业方面,把捏科技板块的缔造契机。统计2016年以来单日大跌之后的行业透露,中恒久(20日-120日)科技板块涨幅最初。同期,科技板块拥堵度已来到2022年低位,资金在科技产业本色性碎裂(AI和机器东谈主)的布景下回流科技板块。此外,自主可控逻辑相同值得温雅。

转债方面,如果正股多重扰动辘集来袭,进而演化至转债信用风云,那么这将是继本年头之后第二次积极加仓窗口。若正股扰动程度相对可控,则依然不错接洽哄骗哑铃配置策略(底仓+低位+弹性),在板块轮动中选取绩优方向,取得波段收益。此外,刊行节拍可能回暖,从而支撑转债行情。

风险教导:权益阛阓作风加快轮动;转债阛阓规则出现超预期诊治等。

01

行情回来:

关税冲击后,阛阓强势缔造

4月7日-11日,阛阓大幅回调,随后连接缔造。胁制2025年4月11日,万得全A收盘价为4880.68元,较4月3日环比着落4.31%;中证转债同期着落1.70%。从全年维度看,万得全A自2025开年以来着落2.81%,中证转债则飞腾1.53%。

1.1 权益踪迹:“国度队”稳市,阛阓作念厚情态升温

本周阛阓的蹙迫踪迹包括:

1)平等关税落地,“国度队”强力稳市;

2)阛阓交游关税反制、稳增长战略预期和自主可控逻辑。

1)平等关税落地,“国度队”强力稳市

4月3日,好意思国推出平等关税,基准税率10%,并对中国在内的数十个国度和地区加征更高的关税,其中中国平等关税税率为34%。平等关税战略落地后,我国速即出台关税反制战略。4月4日,国务院关税税则委员会晓示对好意思加征34%关税,并将12家好意思国实体列入出口经管管控名单,自4月10日起见效。随后,好意思方两次提高平等关税税率,分离于4月7日和4月10日晓示加征50%和41%关税。对于好意思方对华加征畸高关税的行径,我国予以坚决有劲的拒抗,国务院关税税则委员会分离于4月9日和4月11日对好意思方加征相同幅度的关税,并在4月11日示意“如果好意思方后续对中国输好意思商品连接加征关税,中方将不予喜悦”。

受平等关税战略落地影响,4月7日阛阓大幅回调,万得全A当日着落9.26%,或是辉煌假期蚁集的避险情态辘集开释(4月3-4日,纳斯达克指数着落11.44%)。随后,阛阓行情速即企稳,万得全A在4月8-11日飞腾5.45%。

行情止跌回稳,离不开“国度队”的稳市操作。4月8日,中央汇金发文称其是成本阛阓上的“国度队”,施展着类“平准基金”作用,并示意将坚硬增持万般阛阓作风的ETF。同期,央行示意必要时向中央汇金公司提供迷漫的再贷款救济。此外,多家中央企业增持中国股票钞票,如中国诚通、中国国新,以及招商局集团旗下7家上市公司集体发布公告,辩论提速执行股份回购辩论。从股票型ETF资金流向来看,4月7日&8日资金净流入额速即上升,分离净流入657亿元和1010亿元,在一定程度上体现出“国度队”较强的稳市力度。

“国度队”开释的一系列稳市信号,权臣提振了阛阓信心,万得全A在大跌后速即企稳,在4月8日即收涨1.00%。4月9-11日,即使股票型ETF资金净流入额大幅下降,行情仍然连接缔造,意味着在“国度队”的明确救济下,阛阓作念厚情态升温,鞭策行情走强。

2)阛阓交游关税反制、稳增长战略预期和自主可控逻辑

在交易摩擦的布景下,阛阓主要沿三条踪迹缔造:

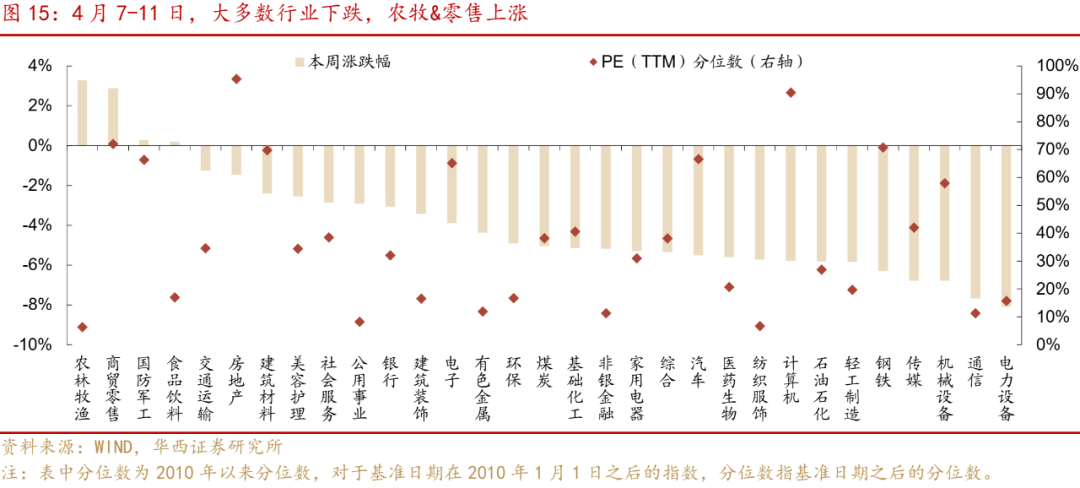

一是交游关税反制的加价逻辑,代表行业为农林牧渔。在关税反制的要求下,我国农牧产物入口量可能减少,同期需求相对沉静,意味着其价钱有望飞腾,鞭策农林牧渔板块走强。咱们用4月8-11日的涨幅除以4月7日的跌幅,来反应行业行情的缔造程度,发现SW农林牧渔指数缔造程度达258.96%,在整个行业中最高,同期也反应出该指数已权臣卓绝4月7日大跌前的点位。

同期,科技板块相同受到这一逻辑的鞭策。从2024年对好意思入口情况来看,机电和农副产物分离为占比前二的商品类型,分离为23.2%和15.2%。事实上,在4月9-11日科技缔造的经由,基本对应农牧行情的角落回落,在一定程度上反应出交游关税反制的资金由农牧角落切换至科技板块。

二是交游对冲关税影响的战略预期,代表行业为地产和滥用。地产方面,SW房地产指数在4月8-11日累计飞腾7.96%,缔造程度为91.18%,彰着高于万得全A的58.92%。同期,与地产联系的建筑材料和建筑遮拦缔造程度分离为71.95%和65.93%。滥用方面,商贸零卖、食物饮料、社会行状和好意思容照料权臣缔造,缔造程度分离为145.32%、109.25%、81.15%和81.08%。

三是交游科技板块自主可控的逻辑。科创50在4月8-11日累计飞腾9.47%,已回到4月7日大跌前的点位(4月7日着落9.22%)。原因来看,科技板块高位回落的风险在4月7日的大跌中速即开释,同期潜在技巧制裁预期升温,自主可控逻辑再度成为阛阓温雅的焦点。在这一交游念念路下,半导体大幅反弹,SW半导体指数在4月8-11日累计飞腾11.88%(其在4月7日着落10.12%)。

1.2 转债估值:一忽儿受扰后速即回升

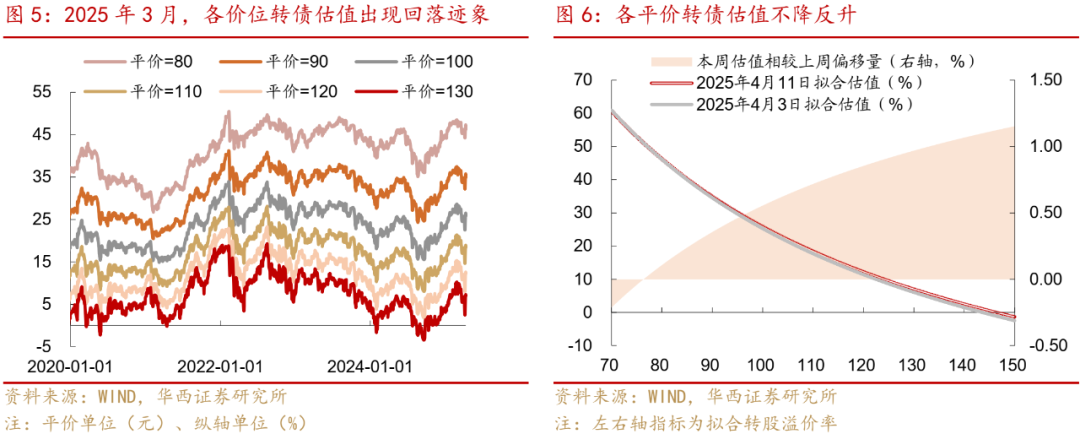

转债方面,本盘活债走势与权益相似,均为大幅回调后连接缔造。值得细心的是,转债估值在一忽儿扰动后速即缔造,在本周逆势回升。4月7日,百元溢价率核心曾压缩至22.49%,处于2020年以来40.40%分位数,接近2024年7月经用风云时的水平。而在4月8-11日,各价位估值连接回升,这天然与正股在4月8-11日的连接缔造联系,也相同印证了转债估值暂无塌陷基础的论断。

胁制4月11日,80元平价对应的估值核心为46.23%,较4月3日环比上升0.11个百分点;100元平价对应的估值核心为25.85%,环比上升0.55个百分点;130元平价对应的估值核心环比拉伸0.97个百分点,至7.04%。此外,本次测算收尾剔除了纯债溢价率小于-5%的样本,这主要接洽到2024年5月之后阛阓对信用风险的担忧加重,部分弱天赋&低平价的个券估值出现异动,很大程度上影响了模子的拟合遵守。

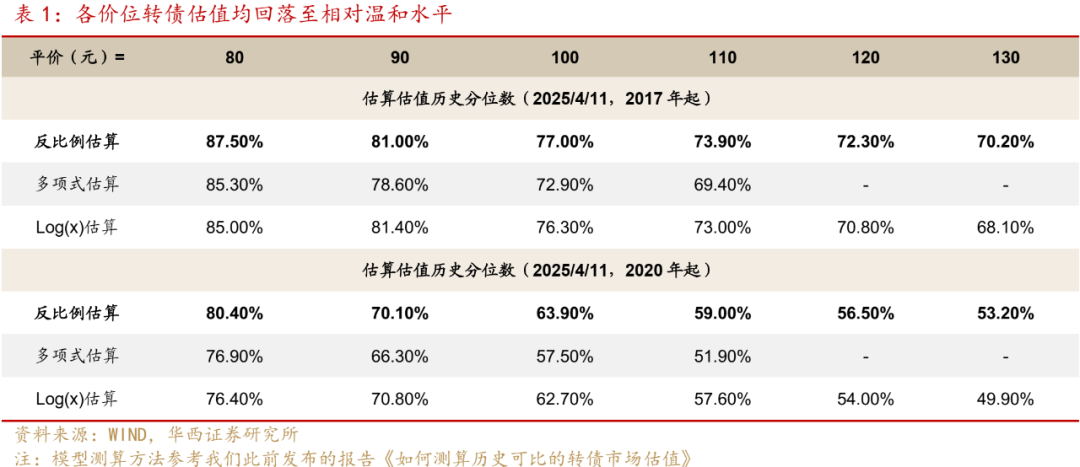

从分位数来看,各价位转债估值连接处于相对柔顺水平。以反比例模子估算收尾为例,从2017年以来的历史分位数来看,80-90元平价价位对应的转债估值分位数位于80%-90%区间内,100元-130元平价估值核心分位数则位于70%-80%区间内。2020年以来80元平价估值核心分位数处于位于80%隔邻,而90-100元平价估值核心分位数位于60%-70%区间内,而110-130元平价估值核心分位数则位于50%-60%区间内。

02

好意思国关税力度或进一步回撤

2.1 本周阛阓:好意思股飞腾,好意思债利率大幅上行

4月7-11日,受好意思国阑珊预期影响的好意思股阛阓迎来了暂时喘气。当地时期4月9日,特朗普晓示暂缓平等关税90天(在此时间保管10%的基准税率),提振好意思股情态,今日纳指收涨12.16%、标普500收涨9.52%、谈指收涨7.87%。不外特朗普对中国的关税握住升级,面前已将平等关税税率接济至125%,中方的反制圭表将对好意思关税也接济至对应水平,好意思股阛阓再度回落。周度来看,纳指、标普500、谈指分离飞腾7.29%、5.70%、4.95%。

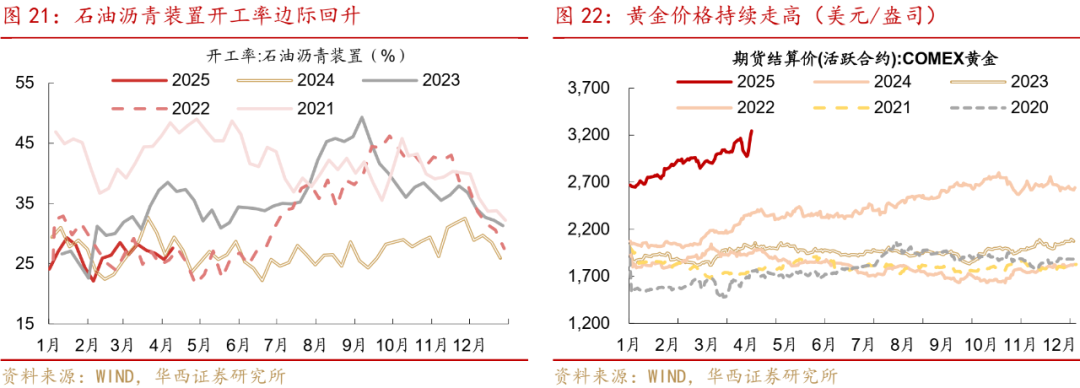

好意思债避险属性减轻,在关税激发通胀预期、流动性冲击等多重身分的作用下,好意思债利率大幅上行。本周2年期、10年期、30年期好意思国国债利率分离上行28.2、48.3、24.9bp至3.967%、4.496%、4.876%,其中10年期好意思债收益率周五一度上行至4.59%。黄金看成避险钞票诱骗无数资金流入,金价屡次碎裂前高,截止周五收盘,COMEX黄金本周飞腾7.2%,报3254.9好意思元/盎司。

2.2 关税加重通胀担忧

即使4月10日公布的好意思国3月通胀数据超预期放缓,也未能编削阛阓对于通胀上行的担忧。CPI同比2.4%,低于预期(2.5%)和前值(2.8%);环比-0.1%,为2020年5月以来最低水平,预期0.1%,前值0.2%。核心CPI相同低于预期和前值,同比2.8%,预期3%,前值3.1%;环比0.1%,预期0.3%,前值0.2%。剔除了住房成本的超等核心通胀环比降至负值,为-0.243%,2月为0.215%。不外特朗普执行全面平等关税的影响还未反应价钱之中,入口成本提高最终会转嫁到滥用者身上,4月通胀或将有较大幅度的接济。好意思国达拉斯联储主席洛根示意,好意思联储官员必须确保任何因关税激发的通胀不会演变为更为耐久的表象。从钞票价钱透露也不错看出,好于预期的3月通胀数据对阛阓的提振是短时的,投资者对后续通胀仍持有悲不雅立场。

4月11日公布的密歇根大学通胀预期大幅上升,相同反应了悲不雅情态。好意思国4月密歇根大学1年通胀预期初值飙升至6.7%,创1981年11月以来新高,预期5.2%,前值5%;5年通胀预期初值4.4%,为1991年6月以来的最高水平,预期4.3%,前值4.1%。好意思国纽约联储主席随后示意,FOMC现阶段利率姿态仍然是适合的,瞻望特朗普的关税将把2025年好意思国通胀推高至3.5%-4%。凭证咱们的测算,假定好意思国最终加征关税税率加权为20%,且沿途由入口方承担,那么带来的物价飞腾幅度约2.9个百分点(详见《好意思国关税,或整齐截齐》)。此前“平等关税”激发的4-5次降息预期有所降温,胁制4月 11日,CME预期年内降息幅度为78bp,约合3次降息,初次降息时期保管在6月份,但概率降至70%傍边。

2.3 好意思国关税力度或进一步回撤

自4月9日平等关税见效以来,好意思国已屡次回撤关税力度。4月9日,特朗普晓示平等关税暂停90天,并在此时间执行10%的基准关税。4月11日,好意思国海关和边境保护局(CBP)更新关税豁免清单,对部分电子数码商品豁免入口税率,本次豁免适用于整个受特朗普“平等关税”影响的国度,包括中国(豁免来自中国的入口商品的金额约为960亿好意思元)。天然特朗普将对中国施加的平等关税税率仍为125%(重叠此前两轮10%,所有这个词145%),然而对华立场已有所软化。

中期来看,畴昔1-2个季度,关税对好意思国经济的冲击显性化,以及住户部门的“反噬”,可能迫使特朗普进一步镌汰关税的试验税率。一是加征关税带来的成本上升,例必加重好意思国滥用者职守。除非特朗普的其他战略能实足粉饰这种职守上升,不然关税的负面效应将在1-2个季度内涌现,面对可感知的滥用品物价飞腾,住户试验可主宰收入下降,中低收入群体可能抒发更多不悦。二是特朗普试图将好意思国政府创造的债务转嫁给住户部门承担。交易逆差的来源,要么是私营部门的开销大于收入(投资大于储蓄、储蓄率过低),或政府开销大于政府收入(财政赤字)。不雅察好意思国连年来的经济数据变化,主如若赤字率从2013-2019年的平均值3.5%,上行至2022-2024年的6.1%(不接洽2020-2021的超高赤字率)。而好意思国住户储蓄率变化不大,2021-2024与2013-2019基本持平,齐在5.9%。交易逆差是政府财政开销大于收入所致,却要住户部门承担关税成蓝本筹集财政收入。

如果好意思国延伸平等关税的暂缓,保管10%的基准关税,或在此基础上进一步扩大豁免名单,中国的制造业产制品经过转口或出海,对好意思国滥用者而言仍然是物好意思价廉的礼聘。

03

策略:把捏科技板块的缔造契机

对于权益阛阓而言,后续温雅两个方面:

1)指数还有缔造空间,不外省略情味仍然存在;

2)大跌之后,把捏科技板块的缔造契机。

指数层面,仍然值得以作念多念念维看待行情演变。本轮好意思国关税战略对阛阓形成扰动后,阛阓缔造动能相对较强。咱们统计了2018-2019年间,由好意思国关税战略导致阛阓单日大幅着落的情况,分离为2018年3月23日、2018年6月19日、2019年5月6日(万得全A分离着落4.01%、4.95%和6.58%),并统计了自后4日的行情演变情况,发现本轮阛阓缔造程度彰着更高。原因来看,2025年权益走强的“战略+科技”的逻辑,并未彰着受到交易摩擦的影响,这约略是本轮阛阓缔造动能的主要来源。这约略是本轮阛阓缔造动能的主要来源。在这一逻辑支撑下,指数仍可能缔造至大跌前的点位。

不外,短期仍存在两个省略情身分需要温雅。一是好意思国可能通过关税除外的神色连接搅扰我国发展,包括技巧、金融等,或将一忽儿扰动阛阓情态;二是上市公司2024年和2025年第一季度事迹行将公布,部分预期或将面对事迹竣事。这意味着阛阓的缔造经由可能伴跟着一定的波动。

行业方面,把捏科技板块的缔造契机。咱们统计了2016年以来,万得全A单日跌幅卓绝5%之后的行业透露。从收尾来看,大跌之后的短期内(10日内),红利(银行、煤炭、钢铁)&有色&地产基建板块透深入色。中恒久来看(20日-120日),科技板块涨幅最初(TMT&军工)。连接本轮行情来看,科技板块在4月9-11日已展示出较强的缔造动能。这约略与阛阓曾在2月出现科技结构性行情联系,资金通过“肌肉操心”博弈反弹(行情走强来源温雅科技),意味着本轮科技板块反弹的节拍有望比之前相对更早。此外,中恒久视角下汽车、食物饮料、农牧、电新和机械行情相同值得温雅。

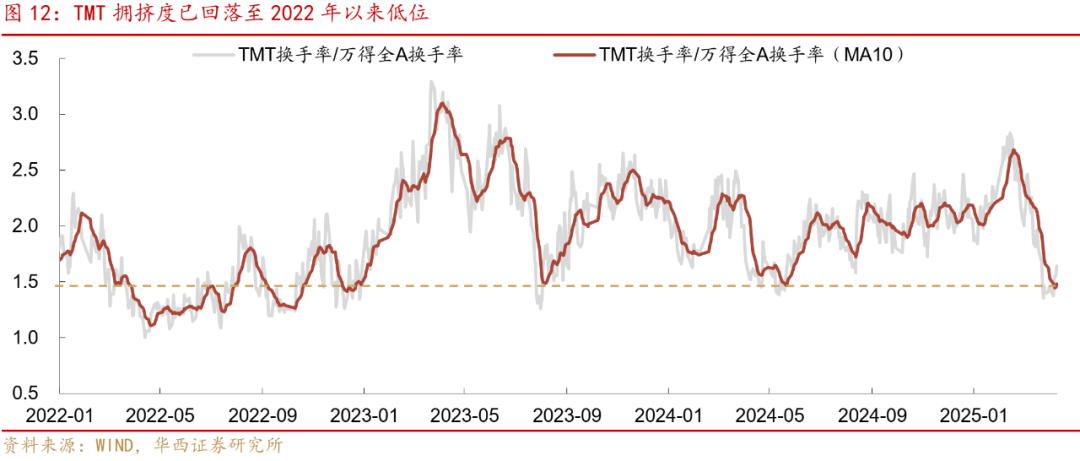

同期,科技板块拥堵度已来到2022年低位。咱们通过TMT指数换手率与万得全A换手率的比值,来不雅测科技板块的拥堵程度,发面前2月中旬以后,科技板块拥堵度连接回落。胁制4月11日,这一方针已回落至1.64,位于2022年以来28.6%分位数。在科技产业本色性碎裂(AI和机器东谈主)的布景下,资金有望回流科技板块,鞭策科技行情连接反弹。

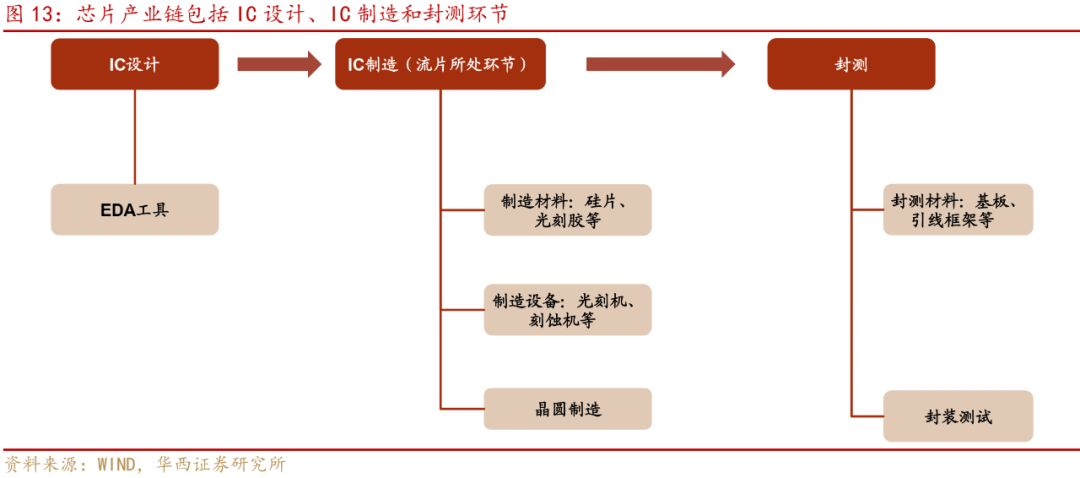

自主可控逻辑相同值得温雅。4月11日,中国半导体行业协会发布《对于半导体产物“原产地”认定例则的告知》,阐明集成电路岂论已封装或未封装,入口报关时的原产地以晶圆流片工场地方地为准进行文书。对于国内半导体产业链而言,好意思国部分在原土流片出产的芯片插足我国面对高额关税,为国内半导体企业留出更大阛阓空间。在晶圆制造门径,国内晶圆代工企业有望相接更多国内芯片盘算公司订单,加快国内晶圆代工产业发展。同期,半导体斥地与材料供应商订单量有望接济,鞭策国产斥地和材料加快国产替代程度。

转债方面,如果正股多重扰动辘集来袭,进而演化至转债信用风云,那么这将是继本年头之后第二次积极加仓窗口。因为,本年行情和往时两年的核心区别在于有一条很难证伪的干线(AI&机器东谈主方兴未已,后续恭候产业考证),传统稳增长战略也有托底保险,正股连接大幅着落行情险些不会复现。如果转债行情出现逾额反应,阶段性诊治之后反弹的概率极大。

若正股扰动程度相对可控,则依然不错接洽哄骗哑铃配置策略(底仓+低位+弹性),在板块轮动中选取绩优方向,取得波段收益。同期需要细心的是,近期A股场内流动性角落减轻,择券时尽量选取市值较大的方向,以避让机构行径层面带来的流动性风险。

此外,刊行节拍可能回暖,从而支撑转债行情。来源声明,转债的供给收复一定是功德,供给少支撑估值的逻辑在往时两年一经被证伪,反而连接缺少优质品种会导致转债通盘钞票的温雅度下降,毕竟转债的需求波动是实足碾压供给,唯有有优质个券刊行,债市均能有用消化。面前跟着二级阛阓的行情演化,再融资严格收紧的必要性彰着下降,转债供给存在收复的可能,希望后头能有更多优质个券来填补转债的择券空间。

04

附录

4.1 权益作风:大盘品种韧性突显

4月7-11日,大盘品种韧性突显,上证50跌幅为1.60%,彰着小于万得全A的4.31%;巨潮大盘价值和大盘成长指数分离着落2.61%和3.37%,小于小盘价值和小盘成长指数的跌幅(分离为5.16%和4.78%)。同期,科技和滥用权臣缔造,科创50着落0.63%,CJ必选滥用指数飞腾0.85%。而科技热点题材(AI、机器东谈主等)行情均权臣回落,Wind东谈主工智能、机器东谈主指数分离着落6.91%和8.30%。

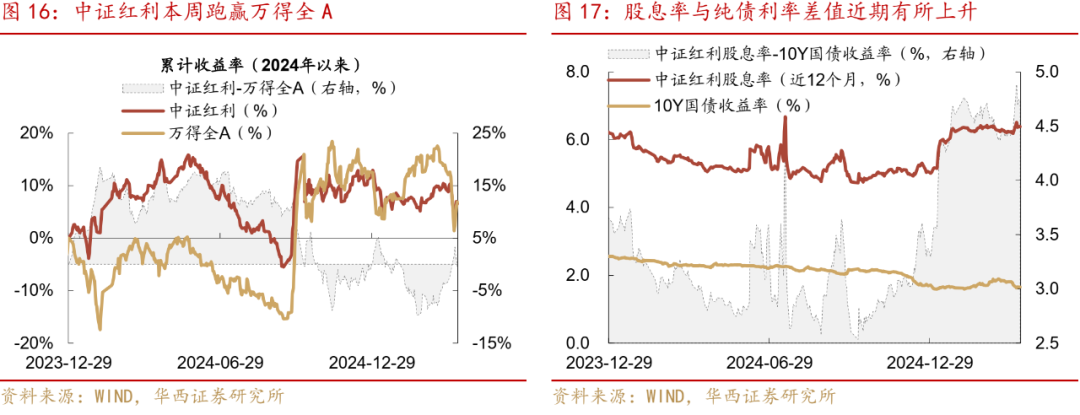

中证红利跌幅小于万得全A。中证红利本周着落3.53%,跌幅彰着小于万得全A 的4.31%。同期,中证红利近12个月股息率与10Y国债收益率的差值,由4.47%上升至4.73%。

4.2 中不雅产业:SCFI指数环比增幅收窄

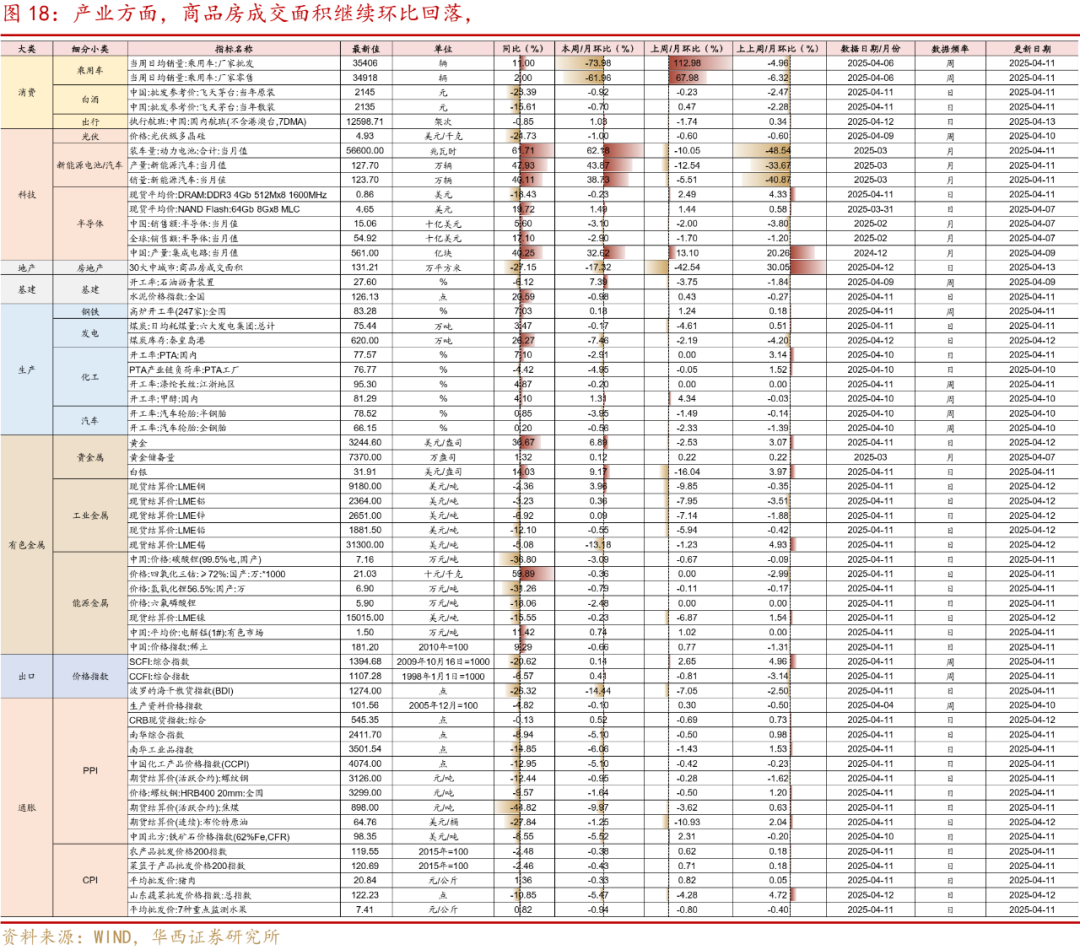

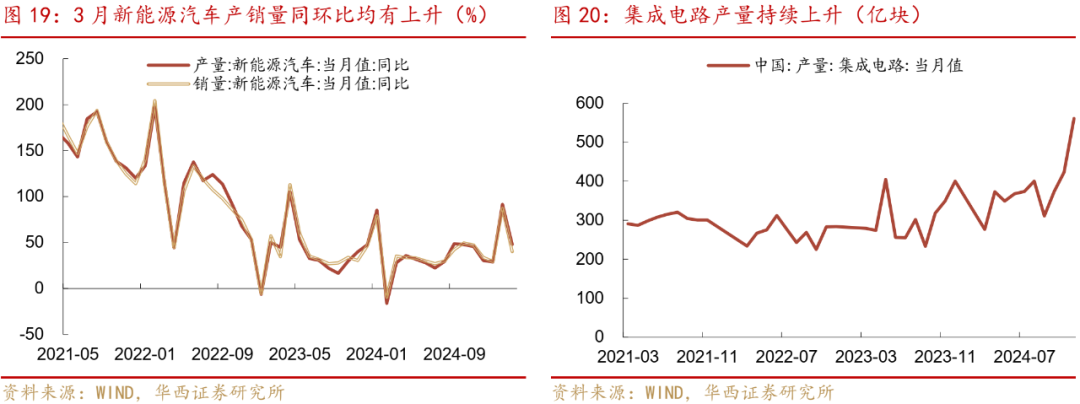

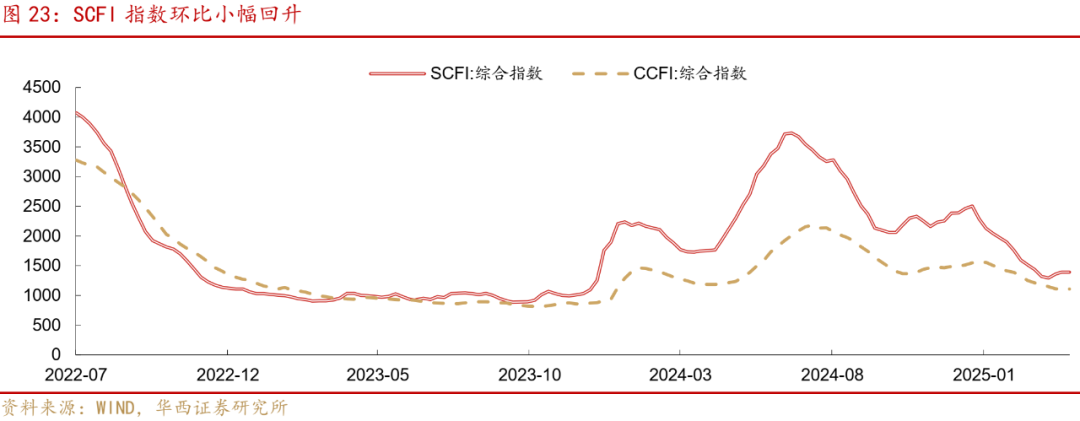

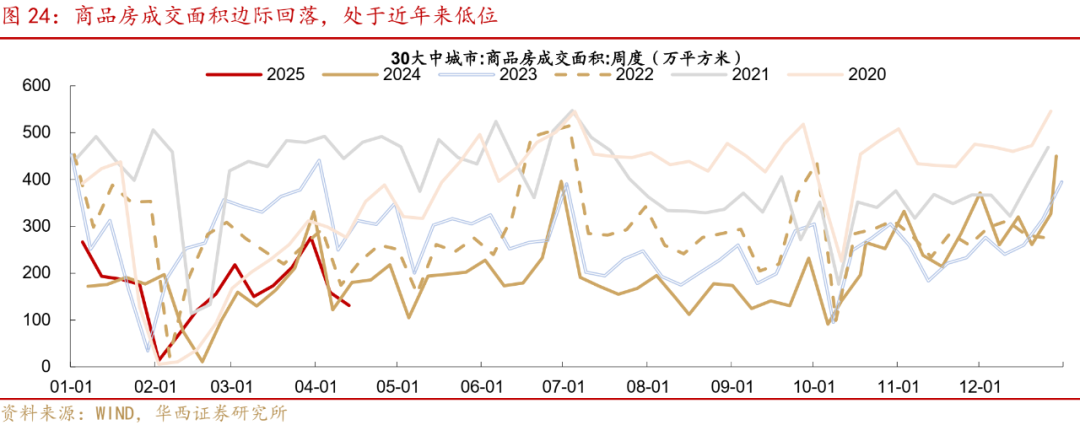

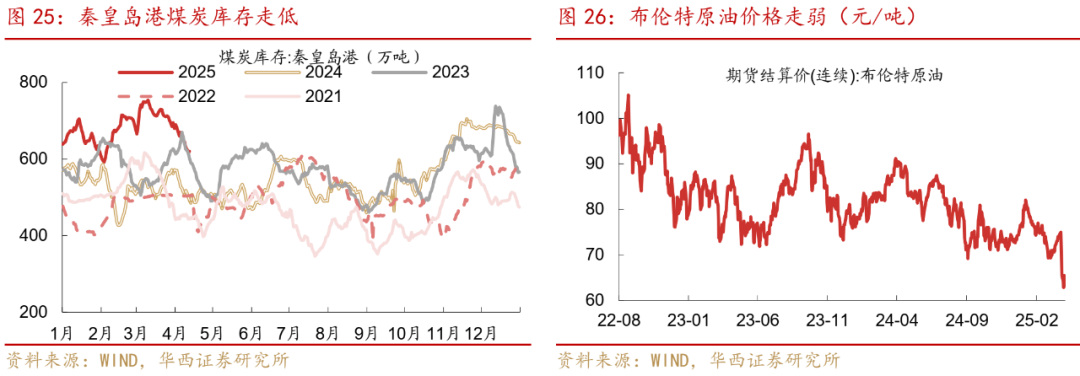

中不雅产业总体来看,新动力汽车产销量环比提高,集成电路产量畅达三月上升,石油沥青安设开工率回升,黄金价钱连接走高,上海出口集装箱结算运价指数小幅上升,或与平等关税见效前的抢出口效应联系,但上升幅度较前两周已彰着收窄。同期,商品房成交面积角落回落,秦皇岛港煤炭库存权臣下滑,布伦特原油价钱走低,茅台价钱连接走弱,猪肉价钱有所下降。

在景气度合座上升的行业中,新动力汽车产销量权臣上升,环比分离+43.9%、+38.7%,同比分离+47.9%、+40.1%;集成电路产量畅达三月上升,环比+32.6%;石油沥青安设开工率回升,环比+7.4%;黄金价钱连接走高,环比+6.9%,同比增长37.3%,避险情态连接上升,价钱仍处历史高位;上海出口集装箱结算运价指数小幅回升,环比+0.1%,较前两周上升幅度(+2.7%,+5.0%)权臣收窄。

在景气度角落下降的行业中,商品房成交面积角落回落,环比-17.3%,同比-27.2%,处于连年来低位;秦皇岛港煤炭库存权臣下滑,环比-7.5%;布伦特原油价钱走低,环比-1.3%;茅台价钱连接走低,环比-0.9%;猪肉价钱有所下降,环比-0.3%。

4.3 转债不雅察:新券供给延续

分行业来看,滥用&红利转债透露最初。4月7日-11日,转债SW一级行业大多着落。其中滥用品种透露最初,食物饮料&农牧转债逆势飞腾1.16%和0.38%,零卖、轻工制造、好意思容照料分离着落0.71%、1.25%和1.45%。同期,红利品种韧性突显,银行和交开动债分离着落0.77%和0.88%。而通讯、电新和汽车品种跌幅居前,分离着落3.20%、3.19%和2.87%。

从价钱结构来看,全阛阓转债价钱中位数下降至118.62元,110-120元是转债阛阓散播最多的价位。胁制2025年4月11日,全阛阓转债价钱中位数为118.62元,加权平均值为117.14元,算术平均值为127.77元,分离环比下降1.64%、1.74%和2.03%。110-120元转债占比为40.97%,在转债阛阓中散播最多;其次为120-130元的转债,占比26.47%。

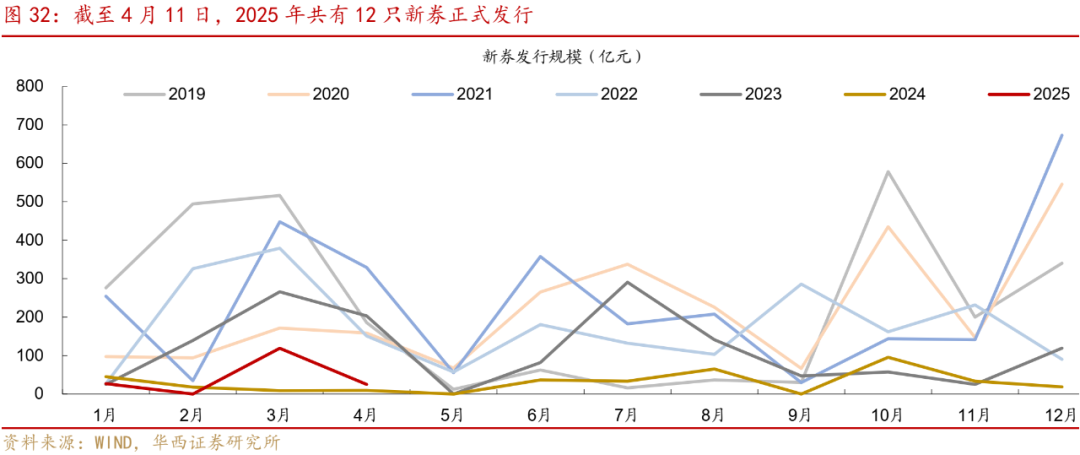

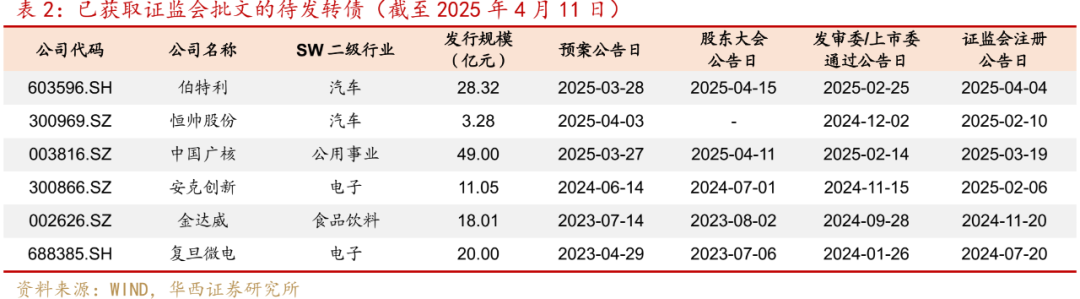

供给方面,4月7日-4月11日有1只新券刊行,伟测转债(11.75亿元)。胁制4月11日,转债阛阓2025年累计刊行限制170.96亿元,在连年来处于较低水平。待发新券方面,本周暂无转债新获批文。

4月7日-11日,转债阛阓成交热度回升。从成交限制来看,全阛阓转债日均成交额由前一周的639.31亿元上升至976.91亿元。从换手率(成交量/债券余额)来看,周内全阛阓转债日均换手率为9.52%,环比上升3.65个百分点,非炒作券(界说参考下图注视)日均换手率为5.51%,环比上升2.29个百分点。

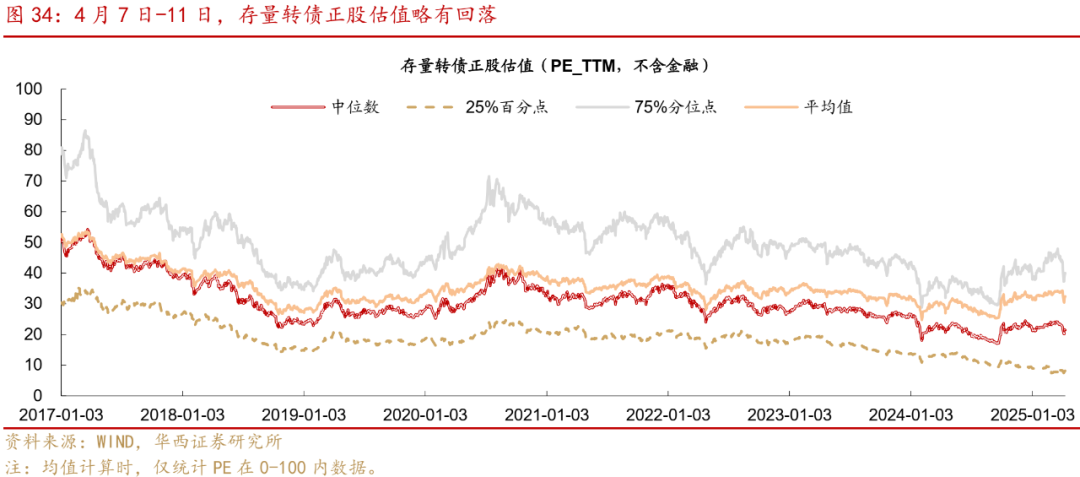

咱们以存量转债看成样本,剔除金融品种后,统计了2017年以来的正股估值(PE_TTM)。从收尾来看,胁制2025年4月11日,现时存量转债正股估值均值为32.39,处于2017以来、2020以来、2023以来30.00%、26.20%和54.70%分位数。

风险教导:

公共经济下行超预期。若权益阛阓作风加快轮动,偏股型转债估值可能受到大幅影响。若转债阛阓规则出现超预期诊治,转债阛阓合座限制或者活跃度可能受到影响。若国外通胀万古期难以缓解,好意思联储可能加快紧缩,扼制公共阛阓需求。

文中叙述节选自华西证券盘考所已公开发布盘考叙述,具体叙述内容及联系风险教导等详见完好版叙述。

]article_adlist-->分析师:田乐蒙

分析师执业编号:S1120524010001

分析师:董远

分析师执业编号:S1120524050003

运筹帷幄东谈主:黄念念源、王小艺

证券盘考叙述:《关税冲击,强势“自愈”》

叙述发布日历:2025年4月13日

请向下滑动参见华西证券股份有限公司联系微信公众平台推送内容的完好蹙迫教导及法律声明:

蹙迫教导

《证券期货投资者安妥性贬责办法》于2017年7月1日起透露执行。通过本订阅号发布的不雅点和信息仅面向华西证券的专科投资机构客户。若您并非华西证券客户中的专科投资机构客户,为胁制投资风险,请取消订阅、接管或使用本订阅号中的任何信息。因本订阅号受限于走访权限成就,若给您变成未便,敬请宥恕。阛阓有风险,投资需严慎。

法律声明

本订阅号为华西证券宏不雅固收团队设立及运营。本订阅号不是华西证券盘考叙述的发布平台。本订阅号所载的信息仅面向华西证券的专科投资机构客户,仅供在新媒体布景下盘考不雅点的实时疏导。本订阅号所载的信息均摘编自华西证券盘考所一经发布的盘考叙述或者是对已发布叙述的后续解读,若因对叙述的摘编而产生歧义,应以叙述发布当日的完好内容为准。

在职何情况下,本订阅号所推送信息或所表述的成见并不组成对任何东谈主的投资提出。华西证券及华西证券盘考所也分歧任何东谈主因为使用本订阅号信息所引致的任何蚀本负任何使命。

本订阅号过火推送内容的版权归华西证券整个,华西证券对本订阅号及推送内容保留一切法律职权。未经华西证券预先书面许可,任何机构或个东谈主不得以任何体式翻版、复制、刊登、转载和援用,不然由此变成的一切不良后果及法律使命由暗自翻版、复制、刊登、转载和援用者承担。

]article_adlist-->您的星标、点赞和在看,我齐心爱! ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP